تشهد الأوساط الاقتصادية في مصر حالة من الجدل عقب الاستقالة المفاجئة لعمرو المنير نائب وزير المالية للشئون الضريبية، وسط تكهنات كثيرة حول أسباب الاستقالة ودوافعها، إلا أن الكارثة الأكبر التي تكشفها «أهل مصر» تظهر الكثير من اللغط حول سوء المعاملة الضريبة للشركات، والرعونة الشديدة فى التعامل مع بعض الملفات، التي هي قيد التحقيق وقد تكون سببا في الاطاحة بـ«المنير».

تشهد الأوساط الاقتصادية في مصر حالة من الجدل عقب الاستقالة المفاجئة لعمرو المنير نائب وزير المالية للشئون الضريبية، وسط تكهنات كثيرة حول أسباب الاستقالة ودوافعها، إلا أن الكارثة الأكبر التي تكشفها «أهل مصر» تظهر الكثير من اللغط حول سوء المعاملة الضريبة للشركات، والرعونة الشديدة فى التعامل مع بعض الملفات، التي هي قيد التحقيق وقد تكون سببا في الاطاحة بـ«المنير».

كشفت المستندات التي حصلت عليها «أهل مصر» علي التناقض الكبير في التعامل بين المؤسسات والشركات العاملة داخل السوق المصري، واستخدام بنود القانون وفقا للأهواء، ووفقا للمصالح المشتركة بين عدد من المسئولين داخل مصلحة الضرائب.

- فضيحة شركات الصراف الآلي

- فضيحة شركات الصراف الآلي

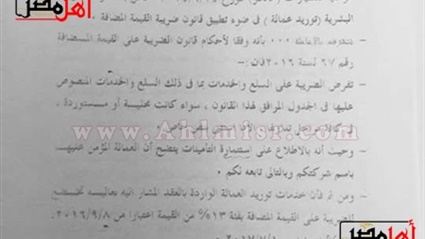

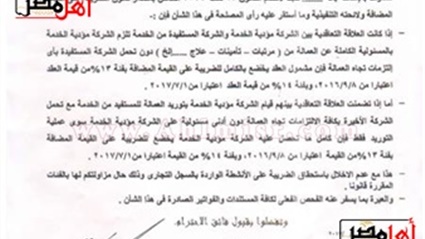

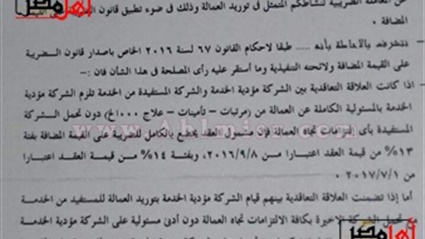

بداية مخالفات الضرائب كشفه عقد لشركة «تروبي كال للتنمية والاستثمار» خاص بالتعامل الضريبي لعقدها المبرم مع البنك العربي الإفريقي الدولي المؤرخ بتاريخ 27/10/2011، والخاص باستغلال مساحة لتركيب صراف ألي داخل الفندق المملوك للشركة، في ظل قانون القمية المضافة، وجاء رد مصلحة الضرائب، بخضوع حق استغلال مساحة لوضع ماكينة الصراف الآلي داخل الفندق المملوك للشركة للضريبية على القيمة المضافة بفئة 13% من القيمة اعتبار من 8/9/2016، وتخضع للفئة 14% من القيمة اعتبار من 1/7/2017 باعتبارها خدمة فندقية.

وفي نفس الوقت أعفت الضرائب بنك مصر من دفع تلك القيمة رغم استغلال أماكن في المولات التجارية لماكينات الصراف الآلي الخاص ب.

وفي نفس الوقت أعفت الضرائب بنك مصر من دفع تلك القيمة رغم استغلال أماكن في المولات التجارية لماكينات الصراف الآلي الخاص ب.

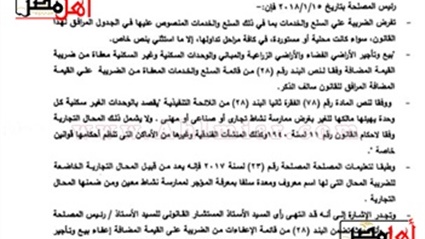

وكشف المستند رقم 151 بتاريخ 18/1/2018، والذي طلب به بنك مصر الإفادة بالرأي عن المعاملة الضريبية بشأن إيجار مساحة لتركيب الآت الصراف الآلية، من أجل تقديم خدمة مصرفية تخضع لرقابة البنك المركزي المصري وفقا للقانون رقم 88 لسنة 2003، وفي ظل تطبيق قانون القيمة المضافة، وطبقا لتعليمات مصلحة الضرائب المصرية رقم 23 لسنة 2017، جاء رد المستشار القانوني لرئيس مصلحة الضرائب، أنه وفقا للبند رقم 28 من قائمة «الإعفاءات الضريبية» من القيمة المضافة، والتي تعفي بيع وتأجير والأراضي الزراعية والوحدات السكنية وغير السكنية، شاملا لكل صور تأجير وبيع العقارات، إلا ما يعتبر منها محلا تجاريا تتوافر فيه شرط الإيصال بالجمهور والاسم التجاري، وأيضا من حيث تأجير مساحة أرض فضاء أو داخل مول تجاري، ليس الغرض منها الاستفادة من الاسم أو العملاء وإنما تقديم خدمة مصرفية، لا يتأثر حجمها ولا طبيعتها بظروف التأجير، سوي خدمة العملاء ومن ثم «إعفائها من الضرائب» مايكشف سياسة الكيل بمكيالين في مصلحة الضرائب.

وكشف المستند رقم 151 بتاريخ 18/1/2018، والذي طلب به بنك مصر الإفادة بالرأي عن المعاملة الضريبية بشأن إيجار مساحة لتركيب الآت الصراف الآلية، من أجل تقديم خدمة مصرفية تخضع لرقابة البنك المركزي المصري وفقا للقانون رقم 88 لسنة 2003، وفي ظل تطبيق قانون القيمة المضافة، وطبقا لتعليمات مصلحة الضرائب المصرية رقم 23 لسنة 2017، جاء رد المستشار القانوني لرئيس مصلحة الضرائب، أنه وفقا للبند رقم 28 من قائمة «الإعفاءات الضريبية» من القيمة المضافة، والتي تعفي بيع وتأجير والأراضي الزراعية والوحدات السكنية وغير السكنية، شاملا لكل صور تأجير وبيع العقارات، إلا ما يعتبر منها محلا تجاريا تتوافر فيه شرط الإيصال بالجمهور والاسم التجاري، وأيضا من حيث تأجير مساحة أرض فضاء أو داخل مول تجاري، ليس الغرض منها الاستفادة من الاسم أو العملاء وإنما تقديم خدمة مصرفية، لا يتأثر حجمها ولا طبيعتها بظروف التأجير، سوي خدمة العملاء ومن ثم «إعفائها من الضرائب» مايكشف سياسة الكيل بمكيالين في مصلحة الضرائب.

نقلا عن العدد الورقي.